Kā uzrakstīt personīgo finanšu plānu

Autors:

Roger Morrison

Radīšanas Datums:

23 Septembris 2021

Atjaunināšanas Datums:

1 Jūlijs 2024

Saturs

- posmi

- 1. daļa Nosakiet savu pašreizējo finansiālo stāvokli

- 2. daļa. Finanšu mērķu noteikšana

- 3. daļa Apzināt alternatīvos pasākumus

- 4. Daļa Alternatīvu novērtēšana

- 5. daļa. Rīcības plāna izveidošana un izpilde

- 6. daļa. Jūsu finanšu plāna pārskatīšana un pārskatīšana

Finanšu plāns ir rakstiska stratēģija, kas ieviesta, lai nodrošinātu labu finansiālo stāvokli un sasniegtu mērķus. Finanšu plāna sastādīšana ļaus jums ne tikai kontrolēt savu finansiālo stāvokli, bet arī uzlabot dzīves kvalitāti, samazinot nenoteiktības sajūtu par nākotnes vajadzībām un naudas problēmām. Pat ja jūs varētu izvēlēties nolīgt profesionālu finanšu plānotāju, lai izveidotu šādu plānu, jūs varat to izdarīt pats. Lielākā daļa finanšu ekspertu iesaka ievērot sešu soļu procesu, lai izveidotu izcilu plānu, kas ilgtermiņā palīdzēs pārvaldīt savas finanses.

posmi

1. daļa Nosakiet savu pašreizējo finansiālo stāvokli

-

Izveidojiet savu aktīvu un saistību sarakstu. Aktīvi ir lietas, kas jums ir, kam ir kāda vērtība, savukārt saistības ir lietas, kuras esat parādā citiem.- Starp jūsu aktīviem var būt nauda skaidrā naudā vai kaut kas līdzvērtīgs, piemēram, krājkonti, kustamais īpašums, piemēram, automašīna vai mājai novietots kapitāls, kā arī ieguldīti aktīvi, piemēram, akcijas, pabalsti un obligācijas.

- Starp jūsu saistībām varētu būt jūsu pašreizējie parādi vai rēķini, kas ietver mājas hipotēkas, slimnīcu rēķinus, studentu aizdevumus, automašīnu aizdevumus vai kredītkaršu parādu.

-

Aprēķiniet savus pašreizējos neto aktīvus. Pievienojiet savus aktīvus un noņemiet savas saistības no šīs kopsummas. Rezultāts būs jūsu tīrā vērtība. Šis neto aktīvs ir arī jūsu personīgā finanšu plāna sākumpunkts.- Ja jums ir pozitīva tīrā vērtība, tas nozīmē, ka jums ir vairāk aktīvu nekā pasīvu, turpretī, ja jūsu tīrā vērtība ir negatīva, tas ir tieši pretēji.

-

Sakārtojiet savus finanšu dokumentus. Jums jāizveido uzskaites sistēma bankas pārskatiem, nodokļu deklarācijām, informācijai par jūsu apdrošināšanas polisi, hipotēkām, paziņojumu par pabalstiem, līgumiem, rēķiniem, paziņojumiem no jūsu ieguldījumu plāna, jūsu algu kvītis, kvītis, vērtspapīri, testamenti, izrakstīšanas konta izraksti un jebkāda cita veida dokumenti, kas saistīti ar jūsu finansiālo dzīvi. -

Veikt uzskaiti par visu. Jums jāseko saviem izdevumiem un ienākumiem vai naudas ieplūdumam. To darot, jūs varēsit rūpīgāk izpētīt, kā jūs tērējat naudu, dzīvesveida paradumus, kas noveda pie tā, kāda pašreiz ir tīrā vērtība.

2. daļa. Finanšu mērķu noteikšana

-

Izvirziet ilgtermiņa, vidēja termiņa un īstermiņa mērķus. Personīgā finanšu plāna sastādīšana ir saistīta ar mērķiem, kurus jūs sev izvirzījāt. Padomājiet par to, ko vēlaties dzīvot, tagad un tuvākajā nākotnē, un tālā nākotnē, un uzstādiet diezgan visaptverošu darbības virzienu, lai aptvertu katru savas dzīves aspektu.- Jūs varētu saprast, ka jūsu ilgtermiņa, īstermiņa un vidēja termiņa mērķi pārklājas. Piemēram, tas, ka mēnesī ietaupīti 100 eiro mēnesī tiek ievietoti mājokļu uzkrājumu plānā, palīdzēs sasniegt ilgtermiņa mērķi - iegādāties māju.

-

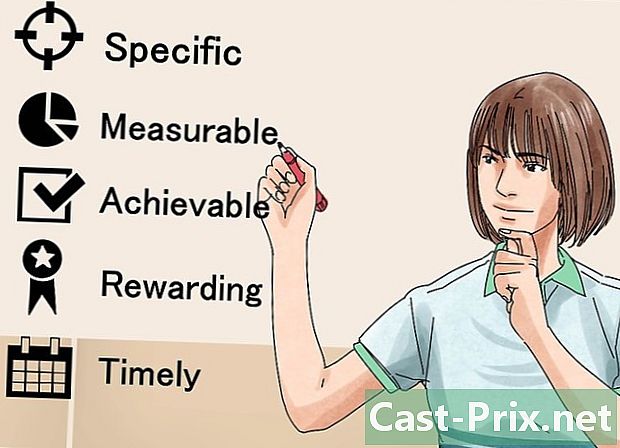

Izpildiet metode SMART noteikt mērķus. Jums jāpārliecinās, ka jūsu mērķi ir specifiski, izmērāmi, pieņemami, ambiciozi, reālistiski un precīzi definēti. Tas ļaus jums koncentrēt savus mērķus ārpus sapnis lai tos faktiski īstenotu. -

Nosakiet savas finansiālās vērtības. Ko jūs domājat par naudu un kāpēc? Kāpēc jums ir svarīga nauda? Atbildēšana uz šiem jautājumiem palīdzēs jums labāk formulēt savus finanšu mērķus. Piemēram, jums var šķist, ka nauda jums ir svarīga, jo vēlaties laiku un līdzekļus ceļošanai pa pasauli. Zinot to, jūs varēsit noteikt prioritātes un attīstīt savus mērķus. -

Pārrunājiet ar ģimeni. Ja jūs dzīvojat kopā ar mīļoto cilvēku vai partneri, tad jūsu finanšu plāns personāls faktiski jābūt plānam ģimene. Tas ir svarīgi, jo tas ļaus jums dalīties ar citiem mērķiem un vērtībām ar citiem un pieņemt prātīgus lēmumus, ņemot vērā šīs kopīgās idejas.- Jūs varat atklāt, ka jums nav tādu pašu prioritāšu kā citiem jūsu ģimenes locekļiem. Pēc tam veiciet padziļinātas diskusijas, lai panāktu kompromisus, kas katram loceklim ļaus apmierināt paredzēto finanšu nākotni.

- Jums jāatzīst, ka daži cilvēki ir finansiāli labāki nekā citi. Tāpēc būs jānosaka, kurš būs atbildīgs par ģimenes budžeta pārvaldību, vai jāizdomā veidi, kā katram loceklim ļaut būt zināmai kontrolei.

-

Ņem vērā visus savus mērķus. Jāņem vērā arī tie, kuru ir mazāk finansu nekā citi. Piemēram, ja vēlaties veikt pārgājienus visā Eiropā, jūs varētu domāt, ka tam nebūs vajadzīgs budžets, bet šī brauciena veikšanai jums būs jāsamontē kāds aprīkojums.- Daži no intelektuālajiem mērķiem, kas jums varētu būt, ir iet uz skolu, apmeklē seminārus, sūta savus bērnus uz koledžu vai piedalās pavāru rekolekcijās.

- Nepieciešams laiks, lai pārdomātu, kā gūt ienākumus, neatkarīgi no tā, vai tas ir saistīts ar pašreizējās karjeras turpināšanu vai tās vispārēju maiņu.

- Dzīves mērķi ietver visu, ko jūs darāt, lai jūs izklaidētu un izklaidētu, papildus lietām, kuras, jūsuprāt, ir būtiskas vēlamā dzīvesveida nodrošināšanai.

- Mājokļu mērķi var ietvert mājas īri, atbrīvošanu vai iegādi.

- Padomājiet par dzīvesveidu, kādu vēlaties iegūt, aizejot pensijā, un uzstādiet finanšu mērķus, kas palīdzēs jums kļūt labākiem.

3. daļa Apzināt alternatīvos pasākumus

-

Pārbaudiet pieejamās iespējas. Jums ir jāpārskata iespējas, kuras varat izmantot savu finanšu mērķu sasniegšanai. Parasti jūs varat klasificēt šīs iespējas divās kategorijās: jau esošie resursi un jaunie ieņēmumi, kas būs jāveido. Katrai kategorijai jums jānosaka, vai jums būs nepieciešams:- turpināt tādā pašā virzienā,

- uzlabot savu pašreizējo situāciju,

- mainīt savu pašreizējo situāciju,

- pieņemt jaunu pieeju.

-

Atcerieties, ka ir daudz veidu, kā sasniegt mērķi. Ja, piemēram, vēlaties ietaupīt naudu savam ceļojumam uz Ameriku, varat izvēlēties ņemt mājās gatavotu kafiju, nevis doties uz kafejnīcām, lai ietaupītu 20 eiro nedēļā. No otras puses, jūs varat izlemt auklēt vienu nakti nedēļā un izmantot šo brauciena nopelnīšanu. -

Izlemiet, kā jūsu mērķi ietekmē viens otru. Papildus alternatīvo pasākumu noteikšanai, kurus jūs varētu veikt savu finanšu mērķu sasniegšanai, jums jāidentificē arī to, kā jūsu mērķi mijiedarbojas. Piemēram, jūs varētu vēlēties doties ceļojumā, pirms saprotat, ka mērķis mācīties svešvalodas ļaus jums lēti ceļot vai pat turpināt uzņēmējdarbību vai tulkotāja karjeru ārvalstī.

4. Daļa Alternatīvu novērtēšana

-

Izveidojiet stratēģiju. Pirmkārt, jums jānosaka stratēģijas, kuras jūs ieviesīsit, lai sasniegtu savu finanšu plānu. Ņem vērā personīgo situāciju, ekonomiskos apstākļus un vērtības.- Salīdziniet savu pašreizējo finansiālo stāvokli ar to, kāds jums būs, kad būsit sasniedzis savus mērķus katrā no pārdomātajām jomām. Ja kādā apgabalā atrodat trūkumus, jums tam jāpievērš īpaša uzmanība.

- Parādi sevi praktiski. Izpildot soli pa solim plānus, jūs varēsit sasniegt savus mērķus, nepieļaujot neapmierinātību vai pārslodzi par gaidāmā uzdevuma intensitāti.

-

Atcerieties, ka visām izvēlēm ir alternatīvas izmaksas. Tie ir tie, no kuriem jāatsakās, izdarot izvēli. Piemēram, lai ietaupītu naudu pārgājienam Amerikā, jums būs jāupurē kafejnīcas apmeklējumi, kas atņems tur pavadīto laiku un sarunas ar iecienīto serveri. -

Veiciet plašus pētījumus kā zinātnieks. Pirms lēmuma pieņemšanas veiciet pēc iespējas vairāk pētījumu un rūpīgi pārskatiet savāktos datus. Ja, piemēram, domājat veikt ieguldījumus, jums rūpīgi jāsalīdzina ieguvumi un riski. Cik riskants ir šis ieguldījums un cik daudz tas var dot, ja gūstat panākumus? Vai potenciālos ieguvumus ir vērts riskēt? -

Ziniet, ka vienmēr būs kāda nenoteiktība. Pat pēc tam, kad esat veicis padziļinātu izpēti, iestatījumi var mainīties. Ekonomikas tirgū var notikt kritums, kas samazinās investīcijas. Jūs varat būt neapmierināts gan personīgi, gan profesionāli ar jauno darbu, kuru esat izvēlējies. Vienmēr paturiet prātā, ka jums ir iespēja pielāgot izvēli.

5. daļa. Rīcības plāna izveidošana un izpilde

-

Apsveriet situāciju kopumā. Tagad, kad esat izvirzījis savus mērķus, identificējis dažādas alternatīvas un novērtējis tās, izveidojiet atrasto stratēģiju sarakstu. Par izejas punktu ņem savu pašreizējo situāciju un nosakiet, kuri mērķi ir visreālākie.- Apsveriet savus pašreizējos neto ienākumus. Ja jūsu izdevumi ir tuvi vai pārsniedz jūsu ienākumus, jums jāveic pasākumi, lai mainītu šo stāvokli.

- Pat ja jums ir jākoncentrējas uz savu ienākumu avotu attīstību, atcerieties, ka parāda samaksa var būt arī milzīgs ieguldījums. Ar procentu likmēm pat vismazākie parādi laika gaitā var kļūt milzīgi. Fakts, ka daļa savu resursu tiek iedalīti parādu apmaksai, varētu nākotnē izvairīties no nopietnām problēmām.

-

Tad izlemiet, kādus mērķus sasniegt. Jūsu mērķim jābūt līdzsvaram starp jūsu īstermiņa, vidēja termiņa un ilgtermiņa mērķiem. Tas ļaus jums plānot dažus mēnešus un pat dažus gadus.- Koncentrējieties uz pakāpenisku izaugsmi. To darot, jums būs ceļvedis, kas vedīs pie mērķu sasniegšanas.

- Parādi sevi reālistiski. Jūs nevarēsit īstenot visas lieliskās stratēģijas, kuras esat apsvēruši vienā piegājienā. No otras puses, līdzsvaroti izvēloties noteiktu mērķu skaitu, jūs varēsit tos sasniegt un attīstīties līdz posmam, kas ļaus sākt jaunus projektus.

-

Izveidojiet budžetu, kurā ņemti vērā jūsu finanšu mērķi. Analizējot pašreizējo tīro vērtību, jums ir jābūt labām zināšanām par saviem aktīviem un pasīviem. Pēc tam jums tas būs jāiekļauj ietvarā, kurā iekļauti jūsu pieņemtie lēmumi. Tad jums jāpārliecinās, ka jūs respektējat šos lēmumus. Ja, piemēram, jūs nolēmāt mēnesī iztērēt mazāk nekā 80 eiro kafijā un ievietot šo naudu krājkontos, integrējiet to savā budžetā.- Mērķi, piemēram, jauna darba iegūšana, iespējams, neatbilst jūsu budžetam, taču tie tomēr ir jāiekļauj finanšu plānā.

-

Apsveriet iespēju nolīgt profesionālu finanšu konsultantu. Iespējams, ka jūs pilnībā varēsit pieņemt finanšu lēmumus, bet profesionāla konsultanta priekšrocība ir tā, ka jūs neesat emocionāli piesaistīts jūsu finansiālajam stāvoklim.

6. daļa. Jūsu finanšu plāna pārskatīšana un pārskatīšana

-

Apsveriet savu finanšu plānu kā darba dokumentu. Personīgā finanšu plānošana ir process. Dzīvē pastāvīgi notiek izmaiņas, un laika gaitā būs jāmaina plāns, mainoties mērķiem vai apstākļiem. -

Regulāri pārskatiet savu finanšu plānu. Ja jūsu dzīve ātri mainās (piemēram, ja esat students), jums vajadzētu pārskatīt savu finanšu plānu ik pēc sešiem mēnešiem. No otras puses, ja jums ir stabilāka dzīve (kā četrotne, kas dzīvo atsevišķi), jūs varētu veikt pārskatīšanu katru gadu. -

Pārrunājiet savu personīgo finanšu plānu ar partneri. Ja jūs esat attiecībās, ar nelielu veiksmi jūs šo procesu padarīsit divus. Kad esat sazinājies ar kādu personu, jums vajadzētu runāt par finansēm, kad notiek diskusijas par savām vērtībām, mērķiem un nākotnes plāniem.

Populārs Vietnē

Kā samazināt krākšanu

Šajā raktā: Jūu paradumu maiņainua problēmu ārtēšanaPar krākšana problēmu parādīšana partnerimKrākšana problēmu parādīšana pie ārta10 Atauce Krākšana var būt ļoti atraucoša, un cilvēk, kurš ļoti pēcīg...

Kā samazināt oglekļa izmešu daudzumu

Šajā raktā: Māja uzlabojumu veikšana enerģija izmantošanaiLabu ēšana paradumu ievērošana enerģija taupīšanaiPadariet energoefektīvu ceļojumuIzmantojiet atkārtoti un amaziniet ūden patēriņu13 Atauce Ka...