Kā atrast kapitālu

Autors:

Eugene Taylor

Radīšanas Datums:

15 Augusts 2021

Atjaunināšanas Datums:

11 Maijs 2024

Saturs

- posmi

- 1. daļa Kapitāla atrašana

- 2. daļa Aizdevuma vai līdzekļu saņemšana

- 3. daļa Izvairieties no kļūmēm

Bagātība rada bagātību. Patiešām, jauna biznesa radīšanai ir jāatrod kapitāls. Tā kā vairums uzņēmēju nespēj segt ļoti lielus izdevumus, viņi būs spiesti izmantot cilvēkus, kuri piekrīt riskēt ar savu naudu, dibinot uzņēmumu, pretī saņemot noteiktas priekšrocības. Sākotnējais ieguldījums bieži ir liels izaicinājums. Tomēr uzņēmējs, kurš cenšas atrast kapitālu, var viegli pārvarēt šīs grūtības un realizēt savu projektu.

posmi

1. daļa Kapitāla atrašana

- Izmantojiet savus personiskos resursus. Lai sāktu uzņēmējdarbību, vispirms varat apsvērt iespēju ieguldīt savu naudu. Ja jums ir pietiekami finanšu līdzekļi, jūs pat varēsit samaksāt visas savas palaišanas izmaksas. Salīdzinot ar citām iespējām, šī formula parasti tiek uzskatīta par vienu no ātrākajām, vienkāršākajām un tiešākajām.

- Tomēr jūsu bagātībai risks palielinās līdz ar ieguldījumu daudzumu. Patiešām, ja jaunais uzņēmums neizdodas, jūs zaudēsit savu, nevis ārēja investora naudu. Turklāt jūsu pašfinansējuma summa ir atkarīga no jūsu personīgās bagātības. Jo pieticīgāks tas ir, jo mazāks būs ieguldījums.

- Daudzi uzņēmumi, īpaši mazie, cenšas iegūt sava veida finansiālu palīdzību. Tāpēc neuztraucieties, ja nevarat atļauties samaksāt visus izdevumus, kas nepieciešami biznesa sākšanai. Jūsu zināšanai ņemiet vērā, ka 2014. gada pirmajos trīs ceturkšņos ASV Mazās uzņēmējdarbības administrācija (SBA) piešķīra vairāk nekā USD 5 miljardus jaunu uzņēmumu izveidošanai.

Piesakieties komerciālam aizdevumam no finanšu iestādes. Bankas ir viens no galvenajiem tradicionālajiem finansējuma avotiem jauniem uzņēmumiem. Ir iespējams pieteikties uz parasto banku. Ņemiet vērā arī to, ka vairākas bankas un krājaizdevu sabiedrības ir specializējušās mazo uzņēmumu aizdevumos. Parasti šīs iestādes piedāvā vairākus produktus, lai palīdzētu jums apmierināt savas finanšu vajadzības, sākot no kredītlīnijām un beidzot ar finanšu aizdevumiem. Tāpēc, meklējot aizdevumu, nevilcinieties apsvērt citu banku piedāvātās iespējas.- Tomēr ņemiet vērā, ka aizdevuma iegūšana ne vienmēr tiek garantēta. Finanšu iestādes vēlas palīdzēt tikai uzņēmumiem, kuri spēj atmaksāt aizdevumu un procentus. Tāpēc visas slavenās finanšu organizācijas lūgs jūs iesniegt saskaņotu biznesa plānu, kā arī informāciju par to, kā padarīt savu projektu rentablu. Papildinformāciju skatiet zemāk esošajā sadaļā par aizdevuma saņemšanu.

- Parasti jūs izvairīsities no personīga aizdevuma saņemšanas sava biznesa finansēšanai. Tā vietā jautājiet komerciālu aizdevumu. Personīgie aizdevumi parasti ir uz jūsu vārda, nevis uz uzņēmuma vārda. Viņu procentu likmes ir augstākas, apgrūtinot biznesa partnerības.

-

Meklējiet valdības programmas mazajiem uzņēmumiem. Komercbankas ne vienmēr spēj sniegt aizdevumus tieši maziem uzņēmumiem. Dažreiz jauns bizness var saņemt aizdevumu tikai tad, ja tam ir valdības garantija. Citiem vārdiem sakot, ja jūsu projekts neizdodas, valdība apņemas visu aizdevumu vai tā daļu atmaksāt aizdevējai iestādei. Tas ļauj finansētājam būt dāsnākam ar aizdevuma summu, kuru viņi ir gatavi dot, jo tas nezaudēs daudz naudas, ja saņēmējs nav izpildījis saistības. Valdības garantēts aizdevums ir lielisks veids, kā dot biznesam, kas neatbilst regulārajiem aizdevumiem, iespēju piekļūt tam nepieciešamajam finansējumam. Tāpēc pārbaudiet mazās uzņēmējdarbības administrācijas oficiālo vietni, lai pārliecinātos par savu piemērotību.- Ņemiet vērā, ka valdības aizdevumi nesniedz tikai priekšrocības. Patiešām, vairums šo aizdevumu nevar pārsniegt noteikto maksimālo robežu. Daudziem no šiem aizdevumiem var būt nepieciešama arī liela pārvaldības maksa salīdzinājumā ar aizdevumiem no cita avota.

-

Meklējiet partnerus. Lai atrastu kapitālu, varat sarunāties arī ar investoriem. Viņi vienkārši ir cilvēki, kuriem ir kapitāls un kuri tos vēlas audzēt, lai nopelnītu vairāk naudas. Parasti investorus motivē ieguvumi, ko viņi nākotnē var gūt. Tādējādi gudrs investors ilgtermiņā var nopelnīt daudz naudas, ja vien tērē īstermiņā. Iedrošiniet sabiedrību ieguldīt jūsu biznesā. Tādā veidā jūs iegūsit līdzekļus tieši, neejot caur banku. Tomēr papildus savai peļņas daļai investori vēlēsies pateikt savu vārdu arī uzņēmuma vadībā.- Ir vairāki investoru veidi. Daži no tiem var piešķirt finansējumu jaunam uzņēmumam.

- Apdrošināšanas investors. Viņš ir vientuļš, bagāts cilvēks. Parasti tas ir kāds, ko zina uzņēmuma īpašnieks. Šāda veida ieguldītājs parasti piešķir vienreizēju maksājumu, lai palīdzētu uzņēmumam sākt darbu.

- Riska kapitāla uzņēmums. Parasti tas ir liels uzņēmums, kas pārņem akcijas jauna uzņēmuma īpašumā par finansiālu ieguldījumu, kas var ietvert summas samaksu vienā vai vairāki laiks.

- Ģimene un draugi Skatīt zemāk.

-

Palūdziet savai ģimenei un draugiem aizdot naudu. Potenciāls ieguldītājs var būt daļa no jūsu ģimenes vai cilvēkiem, ar kuriem jūs dzīvojat reālajā dzīvē. Bieži vien ir vieglāk aizņemties naudu no ģimenes un draugiem, nevis no bankas vai ieguldītājiem. Parasti jūs esat labā stāvoklī ar ģimeni un draugiem. Turklāt jūs varat iegūt nulles procentu likmi vai ievērojami labvēlīgāku nekā tā, kuru jums piešķirs kredītiestāde.- Tomēr šī formula nav bez riska. Ja uzņēmums nav rentabls, jūs zaudēsit savu mīļo cilvēku naudu. Turklāt cilvēki, ar kuriem jums ir izcilas attiecības, potenciāli var jūs satraukt, ja nepiekrītat, kā vadīt biznesu.Šie faktori var mazināt draudzību, sabojāt attiecības ar cilvēkiem, kurus jūs mīlat, un pat radīt grumbu uz mūžu. Tāpēc vislabāk ir izvairīties no šī finansējuma avota, izņemot absolūtas nepieciešamības gadījumus.

-

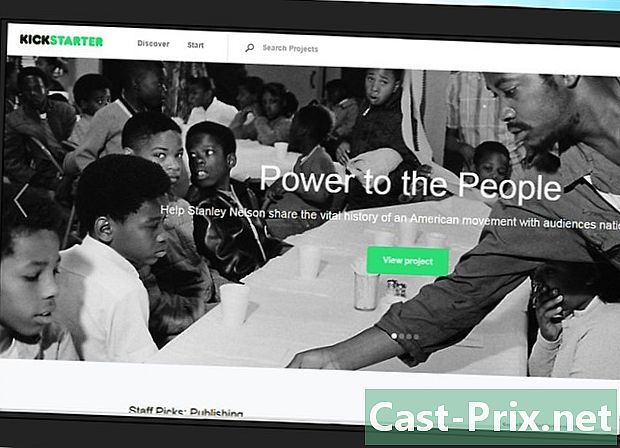

Izmantojiet kopfinansējumu. Šis finansējuma avots ir nesen. Pirms apmēram desmit gadiem uzņēmumiem bija maz iespēju izmantot. Piedāvātās finansēšanas iespējas plašai sabiedrībai, tas ir, interneta lietotājiem visā pasaulē. Vietnes kopfinansējumspiemēram, “Kickstarter” un “Indiegogo”, ļauj lietotājiem nākt klajā ar idejām, kā atrast kapitālu un meklēt palīdzību no tiešsaistes aizdevējiem. Kopfinansēšanas kampaņa būs veiksmīga, īpaši, ja uzņēmums spēs efektīvi komunicēt ar savu tiešsaistes klientu bāzi. Šī formula ir vispiemērotākā uzņēmumiem, kas darbojas IT jomā, vai uzņēmumiem, kas darbojas tehnoloģiju jomā. Šeit ir saraksts ar uzņēmumiem, kuriem ir izdevies sākt lietot šo formulu:- Obsidiāna izklaide (videospēles);

- FormLabs (trīsdimensiju druka);

- Oculus VR (virtuālā realitāte);

- Apigy (mobilās lietojumprogrammas).

-

Parādiet iztēli. Nav brīnuma recepte par to, kā finansēt jaunu biznesu. Šīs sadaļas piemēri parāda visizplatītākos finansējuma avotus, taču šie avoti ir tālu no tā tikai. Ja vēlaties paplašināt meklēšanu, iespējams, atradīsit citus oriģinālus veidus, kā finansēt savu biznesu. Šeit ir dažas papildu iespējas, par kurām varat padomāt.- Bankas un vietējās kredītiestādes. Šīs iestādes, salīdzinot ar lielajām bankām, var būt motivētākas jaunu uzņēmumu finansēšanai. Pētījumos, ko Amerikas Savienotajās Valstīs veikusi Federālā noguldījumu apdrošināšanas korporācija (FDIC), atklāts, ka mazās bankas sniedz vairākus komerciālus aizdevumus, kas ievērojami pārsniedz šo banku lielumu.

- Piegādātāji. Viņi var jums palīdzēt kā daļu no tā saucamās a piegādātāja kredīts. Uzņēmums, kurā jūs pērkat savu aprīkojumu vai izejvielas, var jums piedāvāt aizdevumu, lai palīdzētu segt pirkumu izmaksas. Tomēr šie aizdevumi parasti ir ļoti īstermiņa un tiek izmantoti tikai piegāžu iegādei.

- Ēku īpašnieki. Daži no viņiem var piekrist jums piešķirt aizdevumu apmaiņā pret lielāku nomu atlikušajā nomas periodā. Šī formula ir ļoti atkarīga no jūsu attiecībām ar ēkas īpašnieku.

2. daļa Aizdevuma vai līdzekļu saņemšana

-

Apgūstiet savu darbības jomu. Kad jūs lūgsit bankai vai investoram finansēt jūsu projektu, jums parasti tiks lūgts pierādīt, ka jūsu bizness būs rentabls. Jūsu argumentam jāapstiprina jūsu iespējas nopelnīt naudu, nevis ieguldītāja prātā jāšauj šaubas. Jūsu labākais ieguvums ir apgūt darbības jomu, kurā veiksit praksi. Ir svarīgi zināt iespējamās grūtības, dokumentāciju vai pilnvaras, kas jums būs nepieciešamas, lai vadītu savu biznesu, un izdevumus, kas jums būs jāveic. Tomēr vissvarīgākais punkts ir Rūpīgi iepazīstiniet ar savu metodi, lai nopelnītu naudu un aptuveno laimesta summu.- Gatavojieties sniegt skaitļus, nevis pieņēmumus vai pieņēmumus. noteikt precīzi projekta uzsākšanai nepieciešamās summas. Piemēram, ja jūs jautājat apmēram pusmiljons eiro, finansētājam būs šaubas par jūsu biznesa plāna saskaņotību, jo norādītajai summai trūkst precizitātes.

- Ja jums nav skaidras idejas, kā rīkoties, mēģiniet aprunāties ar ekspertu. Administratīvo pakalpojumu speciālisti, kas atbild par mazajiem un vidējiem uzņēmumiem, varēs jums piedāvāt padomus un datus tirgus izpētei. Parasti šis labums ir bez maksas.

-

Uzlabojiet savu finansiālo stāvokli. Piesakoties komerciālam aizdevumam, jums būs jābūt nevainojamai finanšu vēsturei. Jūsu iespējas iegūt finansējumu būs daudz labākas, ja jums būs labs personīgais kredīts, lieliska reputācija aizdevumu atmaksai un pieņemams parāda līmenis. Ja jums jau ir bizness, liela priekšrocība būs arī pārmērīga pārvaldība. Tomēr, ja esat bankrotējis, jums būs grūti atrast finansējumu.- Lai iegūtu aptuvenu priekšstatu par savu finansiālo uzticamību, mēģiniet lūgt kredīta ziņojumu. Piemēram, Amerikas Savienotajās Valstīs trijām lielākajām kredītreitingu aģentūrām - "Equifax", "TransUnion" un "Experian" - ir likumīgi noteikts pienākums sniegt gada kredīta ziņojumu klientiem, kuri to vēlas.

-

Sagatavojiet nepieciešamo dokumentāciju. Formalitātes, lai pieteiktos finansējuma aizdevumam, ir garas un sarežģītas. Lai samazinātu aizdevuma saņemšanai nepieciešamo laiku, pirms pieteikuma iesniegšanas mēģiniet sagatavot nepieciešamo dokumentāciju. Faila sastāvs ir atkarīgs no finansētāja. Tomēr sagaidiet, ka vajadzēs vismaz šādi raksti:- personīgā kredītvēsture;

- komerckredīta vēsture;

- esošo uzņēmumu finanšu pārskatus un plānotos finanšu pārskatus;

- naudas plūsmas prognozes, vēlams vismaz uz vienu gadu;

- uzņēmuma partneru un īpašnieku personīgās garantijas.

-

Klāt a biznesa plāns saprātīgs. Šis dokuments ir rūpīgi jāraksta, jo tas ir ļoti svarīgs, it īpaši finansējuma meklēšanas sākumā. Biznesa plānā jāinformē aizdevējs vai ieguldītājs par produktiem vai pakalpojumiem, ko uzņēmums piedāvā pārdot, par mērķa tirgu, uzņēmuma organizāciju un, protams, par veidu, kā gūt ilgtermiņa peļņu.- Mēģiniet rakstīt viegli saprotamā stilā. Izmantojiet īsus, vienkāršus teikumus un atbilstošu vārdu krājumu. Ja iespējams, parādiet datus vizuāli, izmantojot diagrammas un grafikus, nevis izmantojot e.

- Biznesa plāns ir atkarīgs no attiecīgā uzņēmuma. Šajā dokumentā var būt no divdesmit līdz trīsdesmit lapām un pielikumi ar diagrammām, diagrammām un ilustrācijām. Biznesa plāna rakstīšana var būt diezgan sarežģīta kādam, kurš nav pieradis pie šāda veida darba. Tāpēc, ja jums ir šaubas par savām iespējām, iepazīstieties ar tiešsaistē pieejamajiem resursiem, ieskaitot administratīvo pakalpojumu rokasgrāmatas maziem un vidējiem uzņēmumiem jūsu valstī. Šos resursus parasti izmanto bez maksas.

-

Piedāvājiet garantiju. Ja jūs meklējat aizdevumu, aizdevēji vēlēsies sava veida apdrošināšanu, lai atgūtu savu naudu, pat ja jūsu projekts parāda trūkumu ziņā ir nevainojams. Šī iemesla dēļ lielākajai daļai aizdevēju ir nepieciešams nodrošinājums, lai ieķīlātu vienu vai vairākus svarīgus aktīvus, piemēram, māju vai transportlīdzekli. Aizdevēji varēs arestēt šo īpašumu, ja jūs nespēsit atmaksāt aizdevumu. Līgumslēdzējs var vieglāk iegūt aizdevumu, ja tam ir pietiekamas garantijas, tas ir, ja viņam ir vairāki atbilstošas vērtības aktīvi. Neaizmirstiet, ka šīs preces var tikt pārdotas, lai nomaksātu aizdevumu uzņēmuma bankrota gadījumā.- Lai gan ir iespējams iegūt aizdevumus, nepiedāvājot garantijas jūsu vārdā, joprojām ir skaidrs, ka process ne vienmēr ir viegls. Jums, iespējams, būs jālūdz kādam no draugiem galvojums aizdevums jums.

- Ņemiet vērā, ka bieži vien garantijas noteikumi dažādiem aizdevumiem atšķiras. Piemēram, daudzi privātie aizdevēji pieņems māju kā nodrošinājumu par summu, kas vienāda ar 75% no pašreizējās cenas, atskaitot hipotēkas atlikumu, savukārt mazais un vidējais bizness var piedāvāt 80% no tās pašas cenas.

-

Rūpējieties par savu reputāciju. Ticiet vai nē, jūsu reputācija un jūsu bizness var ietekmēt to, cik viegli saņemsit savu aizdevumu. Šodien, kad jūs piesakāties aizdevumam, daudzi aizdevēji un potenciālie investori meklēs jūs tiešsaistē - tas ir, viņi apskatīs jūsu sociālo mediju informāciju utt. Ja jums ir attiecības ar noziedzību, skandāliem vai piesavināšanos, jums būs lielākas grūtības saņemt aizdevumu.- Diemžēl tas nozīmē, ka jūsu pagātne var parādīties atkārtoti, pat ja jūs neesat pilnībā atbildīgs par attiecīgā laika notikumiem. Piemēram, ja bijušais partneris ir uzbrucis jums, tiešsaistē publicējot baumas un apsūdzības pret jums, potenciālais aizdevējs tos var ņemt vērā, pat ja attiecīgā informācija ir pilnīgi nepamatota. Daži uzņēmumi piedāvā pakalpojumus balsināt savu reputāciju tiešsaistē. Tomēr ir grūti zināt, cik efektīvi šie pakalpojumi ir.

- Ņemiet vērā arī to, ka jūs nevarat saņemt aizdevumu, ja esat iesaistījies darbībās, kuras kredītiestāde uzskata par amorālām. Piemēram, daudzi bijušie pornogrāfiskās mākslas pārstāvji ir cīnījušies par aizdevumu iegūšanu pat ilgi pēc pilnīgas nomaiņas.

-

Apsveriet iespēju vērsties sabiedrībā. Ja jums jau pieder uzņēmums, varat sākt sākotnējo publisko piedāvājumu (IPO), pārdodot akcijas sabiedrībai. Tādējādi investoriem būs iespēja iegādāties uzņēmuma akcijas par izdevīgu cenu. Viņi saņems dividendes, pamatojoties uz iegādāto akciju skaitu. Plaukstošs uzņēmums var nopelnīt daudz naudas, veicot IPO. Parasti valsts uzņēmumi ir efektīvāki, ja tie izmanto šo procesu.- Tomēr ņemiet vērā, ka, salīdzinot ar privātiem uzņēmumiem, uz kapitālsabiedrībām attiecas citi finanšu noteikumi un kontrole.

3. daļa Izvairieties no kļūmēm

-

Uzmanieties no kredītiem, lai segtu savus uzstādīšanas izdevumus. tu var finansējiet savu jauno biznesu, izmantojot kredītkarti vai kredītlīniju, ko piešķir aizdevējs, taču tā bieži ir slikta formula. Tā ir taisnība, ka apstiprinātas firmas sedz savus parastos izdevumus, izmantojot kredītkontu, piemēram, biroja piederumus utt. Tomēr šī formula nav piemērota jauna biznesa uzsākšanai, jo tas var radīt pārmērīgu parādu. Kredītkaršu procenti parasti ir mazāk labvēlīgi nekā banku aizdevumu procenti. Tātad parādu atmaksa ilgtermiņā var ietekmēt jūsu peļņu.- Ja sākumā esat spiests izmantot kredītu, lai risinātu lielus izdevumus, mēģiniet atmaksāt parādu pēc iespējas ātrāk. Pat neliels regulārā maksājuma palielinājums, iespējams, ilgtermiņā ļaus ietaupīt daudz naudas un saīsināt atmaksas periodu. Pieņemsim, ka jums ir kredītkartes parāds 1000 ASV dolāru apmērā ar ikmēneša procentu likmi 20%. Ja maksājat 50 € mēnesī, parāda samaksa būs nepieciešama nedaudz vairāk nekā divu gadu laikā. Tomēr, ja jūs maksājat tikai par 15 eiro vairāk, atmaksas laiks tiks samazināts līdz pusotram gadam, kas palīdzēs jums ietaupīt naudu procentu maksājumos.

-

Nelietojiet pirmās nepieciešamības preces aizdevuma nodrošināšanai. Ja nevarat atteikties no savas mājas, automašīnas, vērtīga mantojuma vai cita īpašuma, nelieciet to kā nodrošinājumu aizdevuma ņemšanai. Pat labākie kadri var noiet greizi. Jauns bizness ar izcilu biznesa plānu var izgāzties notikuma dēļ, kuru īpašnieks nevar kontrolēt, piemēram, akūta ekonomiskā krīze valsts vai pasaules mērogā. Neatkarīgi no tā, cik mazs tas ir, vienmēr pastāv risks, kas var atturēt jūs no aizdevuma atmaksas. Šī iespēja jāpatur prātā, izvēloties īpašumu, ko uzrādīt kā nodrošinājumu. -

Neizvēlieties tādu kapitāla investoru, kurš jums nav piemērots. Attiecības starp uzņēmuma īpašnieku un kapitāla investoru ir ļoti svarīgas paša biznesa pastāvēšanai. Papildus naudai, kuru tas jums dod, investoram jāpieņem arī jūsu redzējums par jūsu biznesa izaugsmi un attīstību. Pretējā gadījumā starp jums un partneri var viegli rasties konflikti, īpaši, ja viņiem ir iebildumi par to, kā tiek tērēti viņu līdzekļi.- Turklāt īpašniekam un ieguldītājiem ir interese par labu darbību. Biznesa pasaulē svarīgi lēmumi bieži tiek pieņemti golfa laukumā, biznesa pusdienu laikā utt. Lēmumu pieņemšana galvenokārt notiks vieglākja jums ir labas attiecības ar saviem donoriem.

-

Nejauciet sava biznesa finanses ar personīgajām finansēm. Lai iepirktos lielveikalā, ir pilnīgi pieņemami izmantot profesionālu kredītkarti, ja mājās aizmirstat maku. Tomēr jums nekad nebūs jāpieņem ieradums iekļūt sava uzņēmuma kasē, lai apmaksātu personiskos pirkumus vai otrādi. Dažos gadījumos šāda rīcība var sabojāt tiesisko aizsardzību, kas ir saistīta ar jūsu kā uzņēmuma vadītāja statusu.- Piemēram, uzņēmums un tā īpašnieks tiek uzskatīti par divām atsevišķām juridiskām personām. Tātad, ja uzņēmums tiek iesūdzēts tiesā, īpašnieks ne vienmēr zaudēs savu māju. Tomēr, ja pieteikuma iesniedzējs var pierādīt, ka īpašnieks ir izmantojis biznesa kredītu personīgiem mērķiem, uzņēmējdarbību un īpašnieku var jauciet un šajā gadījumā māju var konfiscēt.

- Ņemiet vērā arī to, ka personīgo izdevumu atskaitīšana no korporācijas nodokļu deklarācijas ir krāpšanās ar nodokļiem.

-

Neslēpiet patiesību no saviem aizdevējiem vai investoriem. Cilvēki, kas aizdod naudu jūsu biznesam, palīdz jums nokļūt uz vietas. Viņi ir jaunākais kam jūs mēģināsit slēpt patiesību. Ja jūs to izdarīsit, jūs izdarīsit pārkāpumu. Turklāt jūs ilgtermiņā pakļūsit savam biznesam riskam, jo jūs saskarsities ar neparedzētām finansiālām saistībām. Šeit ir dažas lietas, no kurām jums vajadzētu izvairīties:- pārspīlēt sava biznesa potenciālos ienākumus;

- slēpt no kredītvēstures nelabvēlīgus datus, piemēram, arestu un tā tālāk;

- melot par sava īpašuma vērtību kā drošību;

- ļaujiet aizdevējam pārliecināt jūs, nepareizi sniedzot patiesību, iesniedzot aizdevuma pieteikumu, jo tas var būt aizdevums ar negodīgiem noteikumiem.

- Bieži vien ir grūti iegūt riska kapitālu. Tāpēc padomājiet par konsultēšanu ar finanšu konsultantu, lai palīdzētu jums šajā jautājumā.

- Izmantojiet investīciju portālu priekšrocības. "GetCapital.org" ir ļoti noderīga vietne, kas savieno uzņēmējus un investorus visā pasaulē.

- Līdzekļus var iegūt no dažādiem avotiem. Bet pieeja vienmēr ir atkarīga no aktivitātes, jūsu prasībām un riskiem, kurus spējat uzņemties. "Finmart.com" ir vietne, kas piedāvā rūpīgu risinājumu biznesa finansēšanai pēc rūpīgas izpētes. Tas ir diezgan pārliecinoši.

Jaunākās Ziņas

Kā pabarot mājas trušu

Šī rakta līdzautor ir Pippa Elliott, MRCV. Dr Elliott, BVM, MRCV, ir veterinārārt ar vairāk nekā 30 gadu pieredzi veterinārajā ķirurģijā un medicīnikajā prakē ar mājdzīvniekiem. Viņai ir diplom veteri...

Kā pamanīt spiegu

Šajā raktā: Atzītiet kiber-pieguAtkārtojiet ekonomiko pieguAtzītiet piegu viņa peronīgajā dzīvē16 Atauce piegošana patāv ne tikai Džeima Bonda filmā. Kiberu piegošana un ekonomikā piegošana ir divi ve...